Có nên tích lũy QNS, GMD và NLG?

Các công ty chứng khoán (CTCK) khuyến nghị tích lũy QNS vì kỳ vọng sản lượng đường sẽ được đẩy mạnh đến cuối năm; mua GMD nhờ sự xuất hiện của các tuyến dịch vụ quốc tế mới tại Gemalink và việc Công ty đẩy mạnh các tuyến nội Á; tăng tỷ trọng NLG vì có nhiều tín hiệu tích cực từ hoạt động bán hàng và tiến độ pháp lý tại các dự án lớn.

Tích lũy QNS với giá mục tiêu 52,600 đồng/cp

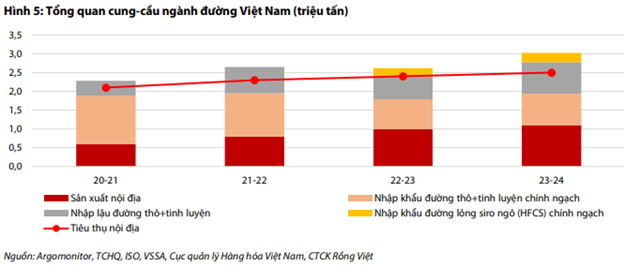

CTCK Rồng Việt (VDSC) cho biết doanh thu thuần quý 1/2025 của CTCP Đường Quảng Ngãi (UPCoM: QNS) đạt 2,351 tỷ đồng, giảm 10% so với cùng kỳ nhưng cao hơn 15% kỳ vọng của VDSC, nhờ mảng sữa tốt hơn dự kiến. Trong đó, doanh thu ngành đường đạt 692 tỷ đồng (giảm 35%), do giá đường bình quân giảm 4.8%, tương ứng 19-20,000 đồng/kg, và sản lượng đầu ra thấp, đạt 12-13 ngàn tấn/tháng so với 17-20 ngàn tấn/tháng ở quý 1/2024. Điều này có thể đến từ nguồn cầu đường trong nước ảm đạm trong khi nguồn cung dồi dào từ một mùa vụ tốt của các nhà máy đường Việt Nam & gia tăng đường lậu dạng mía nhập khẩu từ Thái Lan/Campuchia/Lào hoặc dạng siro ngô.

VDSC thông tin thêm, “thị trường đường tại Việt Nam tiếp tục hoàn cảnh thừa cung, trong đó các loại đường bất hợp pháp và đường nhập khẩu từ ASEAN tiếp tục làm chủ thị trường, khiến đường sản xuất từ mía hầu như không thể tiêu thụ được. Kho đường tại các nhà máy đều hết chỗ chứa” - ông Nguyễn Văn Lộc, Chủ tịch Hiệp hội Mía đường Việt Nam chia sẻ vào cuối tháng 3/2025. Theo quan sát của VDSC, hầu hết các doanh nghiệp đường đều ở trạng thái tồn kho lớn sau quý 1/2025 mặc dù đã chấp nhận hạ giá bán (thể hiện quả sụt giảm biên lợi nhuận gộp) để ra sản lượng.

Bên cạnh đó, Phó Chủ tịch HĐQT QNS chia sẻ trong ĐHĐCĐ 2025: “Việt Nam nhập khẩu khoảng 250,000 tấn/năm đường lỏng siro do thuế nhập khẩu là bằng 0% nên cạnh tranh ngắn hạn với đường Công ty”. VDSC lưu ý, cầu tiêu thụ đường tại Việt Nam vào khoảng 2-2.2 triệu tấn/năm (theo Argomonitor), tức nguồn đường siro lậu này chiếm đến 12.5% miếng bánh ngành đường, đe dọa mạnh mẽ đầu ra của nhiều doanh nghiệp mía đường trong 2 năm trở lại đây.

Đối với ngành sữa, doanh thu quý 1 đạt 947 tỷ đồng (tăng 19%), dựa trên giá sữa bình quân tăng 7% và sản lượng tiêu thụ tăng 11% nhờ lấy thêm thị phần ở mảng sữa đậu nành và sữa hạt từ các đối thủ cạnh tranh khác (tham khảo từ số liệu tăng trưởng doanh thu so với cùng kỳ từ VNM: giảm 12.9%, IDP: tăng 15.6%, MCM: giảm 8.4%).

Việc giá bán sữa tăng là vì tỷ trọng doanh thu từ các sản phẩm cao cấp hóa như Famigold tăng mạnh (tăng trưởng sản lượng 50%) và điều chỉnh chính sách khuyến mại (thay vì chi phí khuyến mãi được khấu trừ trực tiếp từ doanh thu qua giá bán, khoản chi phí này được tính vào chi phí bán hàng từ quý 1/2025).

Tuy nhiên, lợi nhuận trước thuế của mảng sữa là giảm 24%, còn 438 tỷ đồng, chủ yếu do biên lợi nhuận mảng đường thấp hơn dự kiến, đạt 21.7%, giảm 589 điểm cơ bản so với cùng kỳ, từ suy giảm giá đường đầu ra cộng hưởng việc giữ giá thu mua mía đầu vào không đổi 1.12 triệu đồng/tấn từ hộ nông dân, theo cam kết đầu năm trong chiến dịch bảo hộ ngành trồng mía Việt Nam. Trong khi đó, biên lợi nhuận mảng sữa cải thiện nhẹ, đạt 15.5%, tăng 72 điểm cơ bản nhờ hiệu quả khai thác công suất tốt hơn.

VDSC dự kiến sản lượng của mảng đường trong quý 2/2025 sẽ tăng 8.7% so với cùng kỳ khi QNS nỗ lực đẩy mạnh tiêu thụ phù hợp với kế hoạch mở rộng vùng trồng năm nay. Bù lại, giá bán ước giảm về quanh mốc 18,000-18,200 đồng/kg khi tiêu thụ ngành đường còn ảm đạm và lượng tồn kho nhà máy còn nhiều.

Còn mảng sữa đậu nành được thúc đẩy từ mùa vụ cao điểm ngành sữa hằng năm (quý 2) và câu chuyện mở rộng thị phần sữa đậu nành tương tự quý 1. Ngoài ra, việc thay đổi cách thức chiết khấu (đã đề cập trên) là yếu tố khác hỗ trợ doanh thu quý này.

Theo đó, lãi ròng của QNS trong quý 2 được kỳ vọng khôi phục mạnh so với quý trước, phù hợp với cam kết đẩy mạnh kết quả kinh doanh từ ban lãnh đạo QNS dần về cuối năm tương ứng với kế hoạch mở rộng vùng trồng mía tham vọng năm nay.

Nhìn chung, VDSC đánh giá với kết quả kinh doanh ngành sữa tương đối vững chắc về cả doanh thu và biên lợi nhuận ròng, tiềm năng tăng/giảm giá của QNS phụ thuộc lớn vào mảng đường. CTCK này cho rằng, QNS sẽ đẩy mạnh sản lượng đường đầu ra ở các quý tới để phù hợp với kế hoạch sản xuất – kinh doanh, nhất là khi doanh nghiệp đã mở rộng vùng trồng và tăng hiệu suất ép mía ở vụ 2024-2025 này. Tuy nhiên, đánh đổi sản lượng là khả năng suy giảm giá đường thời gian tới, đặc biệt khi cạnh tranh đường lậu vẫn tăng và các nhà máy đường đều có một mùa vụ 2024-2025 tốt.

Liên quan tới vấn đề đường lậu, VDSC nhận thấy những can thiệp sâu hơn của Chính phủ từ cuối tháng 5/2025. Mặc dù sản lượng nhập đường lậu chưa thể sụt giảm ngay nhưng VDSC kỳ vọng tình trạng này sẽ được kìm hãm dần từ giữa quý 2/2025, hỗ trợ kịch bản giá đường giữ tại vùng 18,200 đồng/kg (giảm 10-12% so với cùng kỳ) trong trung hạn, ngang với thời điểm chống bán phá giá và chống trợ cấp với đường Thái Lan bắt đầu có hiệu lực (tháng 8/2023).

Theo đó, VDSC đưa ra khuyến nghị tích lũy đối với QNS với giá mục tiêu 52,600 đồng/cp.

Xem thêm tại đây

Mua GMD với giá mục tiêu 73,600 đồng/cp

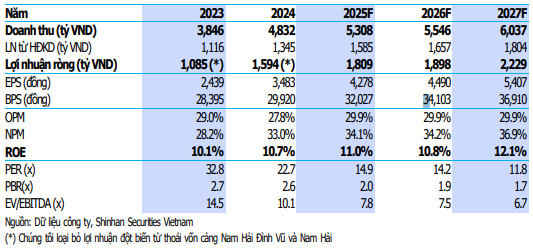

CTCK Shinhan Việt Nam (SSV) cho biết CTCP Gemadept (HOSE: GMD) đặt 2 kịch bản kinh doanh cho 2025 trong bối cảnh biến động. Đối với kịch bản cơ sở, GMD đặt mục tiêu doanh thu thuần đạt 4,850 tỷ đồng (tăng 0.3% so với năm trước), lãi trước thuế 1,800 tỷ đồng (giảm 14%). Đối với kịch bản phấn đấu, GMD đặt mục tiêu doanh thu thuần đạt 4,950 tỷ đồng (tăng 2.4%), lãi trước thuế đạt 2,000 tỷ đồng (giảm 4.6%). Nếu loại trừ khoản khoản thoái vốn, lợi nhuận trước thuế ước tính tăng 11%.

Trong nửa đầu năm 2025, tình hình kinh doanh đạt kết quả tích cực với tổng sản lượng qua cảng ước tính tăng 20%, lãi trước thuế ước đạt 1,100 tỷ đồng (tăng 20%), nửa năm còn lại SSV nhận định kết quả kinh doanh sẽ có phần thận trọng hơn do những yếu tố từ thuế quan.

Về công suất, ở khu vực phía Bắc, GMD sẽ đưa vào hoạt động giai đoạn 3 của cảng Nam Đình Vũ trong quý 4/2025, nâng tổng công suất GMD lên hơn 7 triệu TEU (tăng 10% công suất so với hiện tại). Ở khu vực phía Nam, giai đoạn 2A tại Cái Mép - Thị Vải có vốn đầu tư khoảng gần 200 triệu USD, dự kiến bổ sung công suất 900,000 TEU/năm từ năm 2027 (tăng 24% công suất so với hiện tại).

Trong năm 2025, SSV kỳ vọng kết quả kinh doanh GMD đạt kết quả tốt khi sản lượng xếp dỡ tăng trước thời điểm hoãn thuế và gia tăng thêm 4-5 tuyến dịch vụ tại Gemalink (Châu Âu, Canada, Úc,..). Với việc đa dạng hóa các tuyến vận tải nội Á, Châu Âu, cùng với tỷ trọng hàng đi Mỹ ở mức thấp (khu vực phía Bắc: tỷ trọng hàng đi Mỹ dưới 10%, khu vực phía Nam: tỷ trọng hàng đi Mỹ dưới 30%), SSV kỳ vọng GMD sẽ chịu ít ảnh hưởng từ thuế quan hơn so với trung bình ngành.

Ngoài ra, Gemadept trình kế hoạch mua lại tối đa khoảng 21 triệu cp, tương ứng chiếm 5% tổng số lượng cổ phiếu đang lưu hành nhằm bảo vệ quyền lợi cổ đông. Theo đó, Tập đoàn sẽ triển khai việc mua lại cổ phiếu khi giá giao dịch cổ phiếu GMD giảm xuống còn thấp hơn 1.5 lần giá trị sổ sách của mỗi cổ phiếu. Mức giá 1.5 lần giá trị sổ sách của GMD hiện tương đương hơn 45,000 đồng/cp.

SSV dự báo lợi nhuận sau thuế GMD năm 2025 sẽ đạt 1,809 tỷ đồng (tăng 13.4%) nhờ vào: (1) các tuyến dịch vụ quốc tế mới tại Gemalink và đẩy mạnh các tuyến nội Á, (2) sự gia tăng nhập hàng trước thời hạn áp thuế. Ngoài ra, GMD kỳ vọng sẽ được phê duyệt đề xuất tăng phí xếp dỡ từ 10% -15% tại cảng Gemalink trong quý 4/2025 và việc thoái vốn khỏi mảng cao su sẽ hoàn tất trong năm nay.

|

Dự phóng kết quả kinh doanh của GMD giai đoạn 2025-2027

|

Theo đó, SSV khuyến nghị mua GMD với giá mục tiêu 73,600 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng NLG với giá mục tiêu 42,800 đồng/cp

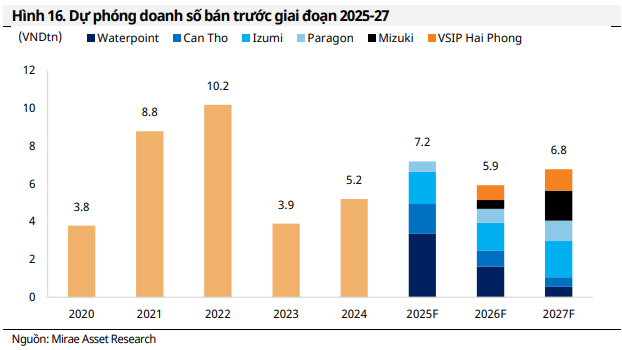

CTCK Mirae Asset (MAS) cho biết CTCP Đầu tư Nam Long (HOSE: NLG) đặt mục tiêu tăng trưởng mạnh trong năm 2025 với kế hoạch lợi nhuận ròng đạt 701 tỷ đồng (tăng 35% so với năm trước), trên mức nền doanh thu thấp hơn (6,800 tỷ đồng). Song song với đó, NLG cũng đặt mục tiêu bán hàng tham vọng với kỳ vọng doanh số bán trước tăng 2.8 lần cùng kỳ lên 14.6 ngàn tỷ đồng, xây dựng trên kế hoạch mở bán tại 6 dự án trong nửa cuối năm.

Tiến độ bán hàng hiện tại cho thấy tín hiệu tích cực về nhu cầu đầu tư tại các tỉnh vệ tinh giáp ranh TP.HCM – khu vực chiếm phần lớn trong danh mục mở bán sắp tới của NLG. Trong 4 tháng đầu năm 2025, tổng giá trị bán hàng đạt 2.58 ngàn tỷ đồng, tăng mạnh so với cùng kỳ, hoàn thành 36% kế hoạch cả năm. Waterpoint tiếp tục là động lực chính trong doanh số bán trước, được hỗ trợ bởi làn sóng đầu tư vào khu vực Long An, nơi đang thu hút nhiều tên tuổi lớn như Vinhomes (Green City) và Ecopark (Ecoretreat).

Các thủ tục pháp lý cần thiết đã hoàn tất, mở đường cho việc thương mại hóa dự án có giá trị cao. Bên cạnh Waterpoint và Cần Thơ – hai dự án đang mở bán, MAS kỳ vọng NLG sẽ sớm triển khai Mizuki và đặc biệt là Izumi, vốn bị trì hoãn do chờ phê duyệt quy hoạch 1/500. Với việc quy hoạch đã được thông qua ngày 11/06/2025, Công ty có thể đưa dự án ra thị trường ngay trong năm. Dựa trên giả định thận trọng về tiến độ và tỷ lệ hấp thụ (đặc biệt tại dự án Paragon và VSIP Hải Phòng), MAS dự phóng presales 2025 đạt 7,191 tỷ đồng – tương đương 49% kế hoạch nhưng vẫn tăng 38.3% so với cùng kỳ.

MAS dự phóng doanh thu bất động sản năm 2025 đạt 5,743 tỷ đồng (giảm 17.6% so với năm trước), chủ yếu do yếu tố thời điểm ghi nhận. Dù doanh thu giảm, lợi nhuận ròng vẫn được kỳ vọng tăng 17%, lên 607 tỷ đồng. Ước tính hiện tại chưa bao gồm lợi nhuận bất thường từ kế hoạch thoái 15% vốn tại Izumi, NLG đang kỳ vọng sẽ hoàn tất trong 2025.

Mặt khác, giá trị pre-sales của NLG trong năm 2025 dự phóng ở mức 7,191 tỷ đồng, tăng 38.3% so với cùng kỳ. Mức này tương đương 49% kế hoạch cả năm, phản ánh giả định thận trọng về tiến độ mở bán các dự án mới. Trong đó, Waterpoint và Cần Thơ, bao gồm các giai đoạn tiếp theo, được kỳ vọng đóng góp khoảng 69% tổng giá trị pre-sales. Phần còn lại phụ thuộc vào khả năng triển khai tại Paragon và Izumi – hai dự án hiện vẫn đang chờ hoàn tất thủ tục pháp lý. Việc sáp nhập hành chính cấp tỉnh chính thức có hiệu lực từ ngày 12/06/2025 có thể giúp tháo gỡ nút thắt thủ tục, tạo điều kiện đẩy nhanh tiến độ mở bán trong nửa cuối năm.

MAS đưa ra khuyến nghị nghị tăng tỷ trọng cho NLG với giá mục tiêu 42,800 đồng/cp. CTCK này cho biết thêm, theo nhịp hồi phục của thị trường và yếu tố xúc tác từ việc Izumi chính thức được phê duyệt điều chỉnh quy hoạch 1/500, cổ phiếu NLG đã tăng mạnh 41% trong vòng 2 tháng qua, hiện giao dịch quanh P/B 1.4x so với mức 1.6x trung bình 5 năm.

Xem thêm tại đây

Thượng Ngọc