“Lần này thì khác”: Khi lịch sử không lặp lại trong đầu tư

Câu nói “Lần này thì khác” trong đầu tư thường mang nghĩa tiêu cực, ám chỉ tâm lý tự mãn của nhà đầu tư khi cho rằng lần bong bóng này sẽ không vỡ như các lần trước. Nhưng những lần bất ngờ trong lịch sử cho thấy không phải lúc nào giá tăng mạnh cũng là bong bóng, và nếu không phải là bong bóng thì sẽ không vỡ như bong bóng.

“4 từ nguy hiểm nhất trong đầu tư”

Nhà đầu tư huyền thoại Sir John Templeton từng gọi câu nói "Lần này thì khác" (This time is different) là "4 từ đắt giá nhất trong tiếng Anh".

Câu nói này gắn liền với sự lạc quan thái quá, bỏ qua các chu kỳ kinh tế đã được kiểm chứng qua thời gian và sự lãng quên những thất bại từ các bong bóng tài chính trong quá khứ. "Lần này thì khác" thường được dùng làm lời biện minh cho việc trả giá cao vô lý cho các tài sản, dựa trên niềm tin rằng các động lực cơ bản đã thay đổi vĩnh viễn.

Tuy nhiên, hoàn toàn bác bỏ 4 từ này có phải là một chiến lược khôn ngoan không?

Việc khăng khăng rằng lịch sử luôn lặp lại một cách chính xác có thể khiến các nhà đầu tư bỏ lỡ những thay đổi cấu trúc thực sự của thị trường, những biến đổi nền tảng có khả năng định hình lại toàn bộ ngành công nghiệp và tạo ra những cơ hội ngàn vàng.

Dầu mỏ: Kỷ nguyên mới của "Vàng đen"

Thị trường dầu mỏ trong những năm 2000 là một minh chứng điển hình cho sự thay đổi cấu trúc. Giai đoạn từ giữa những năm 1980 đến tháng 9/2003, giá dầu thô nhìn chung luôn ở dưới 25 USD/thùng.

Tuy nhiên, một kỷ nguyên mới đã bắt đầu sau đó, thể hiện qua đợt leo thang giá chưa từng có.

Năm 2004: Giá vượt mốc 40 USD/thùng.

Năm 2005: Giá tiếp tục tăng và vượt ngưỡng 60 USD/thùng vào tháng 8.

Năm 2007: Giá tăng vọt lên 92 USD/thùng vào tháng 10.

Năm 2008: Giá dầu đạt đỉnh cao lịch sử ở mức 147 USD/thùng vào tháng 7.

Chu kỳ tăng giá nhiều năm này được thúc đẩy bởi hai yếu tố cơ bản: tăng trưởng kinh tế kéo theo sự gia tăng bền vững của tiêu thụ xăng dầu, và cuộc chiến tại Iraq năm 2003 làm giảm năng lực sản xuất, gây bất ổn nguồn cung. Xung đột giữa Israel và Lebanon, các vụ thử tên lửa của Triều Tiên, căng thẳng ở khu vực Thổ Nhĩ Kỳ cũng làm cho giá dầu neo cao.

Ngay cả sau khi cuộc khủng hoảng tài chính năm 2008 khiến giá tụt dốc, thị trường đã nhanh chóng phục hồi và duy trì mức trên 100 USD/thùng trong phần lớn giai đoạn 2011-2012. Thực tế này củng cố luận điểm rằng dầu mỏ đã trải qua thay đổi cấu trúc dài hạn chứ không phải một bong bóng tạm thời.

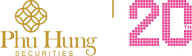

Palladium: Nhu cầu công nghiệp bứt phá theo tiêu chuẩn môi trường

Palladium là ví dụ điển hình nhất cho thấy việc so sánh biểu đồ quá khứ có thể dẫn đến sai lầm đắt giá như thế nào.

Vào năm 2001, giá palladium tạo đỉnh lịch sử tại mốc 1,100 USD/ounce, một phần lớn do hoạt động đầu cơ và tích trữ hoảng loạn của hãng xe Ford. Sau đó, giá kim loại này sụp đổ về dưới 200 USD/ounce vào năm 2002.

Giai đoạn 2016-2020, giá palladium bắt đầu tăng từ vùng 500 USD và tiệm cận mốc 1,000 USD vào năm 2017-2018, nhiều chuyên gia đã hô hào "bong bóng", khẳng định lịch sử 2001 sẽ lặp lại và giá sẽ sụp đổ khi chạm kháng cự cũ.

Tuy nhiên, lần này đã khác. Giá không sụp đổ tại 1,100 USD mà phá vỡ mốc này, tiếp tục tăng lên gần 3.000 USD/ounce vào năm 2021.

Tại sao lại có sự khác biệt này? Năm 2001, giá tăng là do bong bóng đầu cơ. Đến giai đoạn 2016-2020, thị trường palladium sở hữu một cấu trúc độc đáo là hơn 80% lượng tiêu thụ được sử dụng trong các bộ chuyển đổi xúc tác tự động để kiểm soát khí thải xe cộ.

Các tiêu chuẩn khí thải Euro 6 và China 6 buộc các nhà sản xuất ô tô phải tăng lượng palladium để lọc khí thải. Nhu cầu này là bắt buộc, bất chấp giá cao. Thị trường đã tái định giá palladium từ một kim loại đầu cơ sang một vật liệu công nghiệp thiết yếu với mức sàn giá mới cao gấp 3 lần mức đỉnh cũ.

Tuy giảm sút trong năm 2024 nhưng giá palladium vẫn duy trì trên ngưỡng 1,000 USD/ounce. Đỉnh cũ năm 2001 đã trở thành kháng cự mới năm 2024.

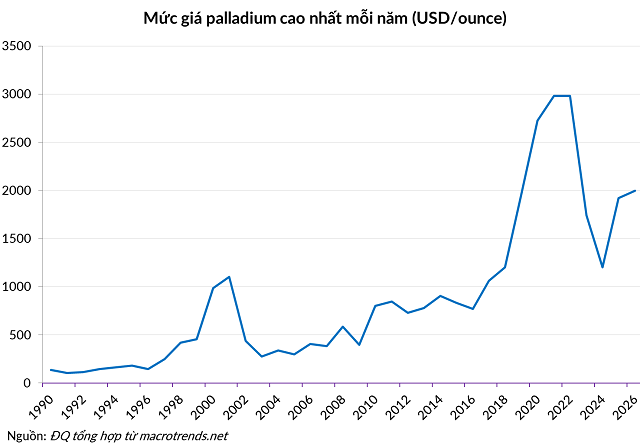

Cổ phiếu công nghệ: Ảo vọng thời bong bóng và lợi nhuận thực trong kỷ nguyên mới

Khi cổ phiếu công nghệ sụp đổ trong bong bóng “dot com” giai đoạn 2000-2002, chỉ số Nasdaq Composite đã lao dốc 78%.

Đến khi khủng hoảng kinh tế bắt đầu vào năm 2008, Nasdaq vẫn chưa lấy lại được một nửa mức đỉnh 5,049 điểm từng thiết lập vào tháng 3/2000. Cú sập năm 2000 đã khiến cho cả một thế hệ nhà đầu tư sợ hãi tới mức sang chấn tâm lý.

Vì vậy, khi Nasdaq tăng dần lên gần ngưỡng 5,000 điểm vào năm 2015, những tiếng hô sập vang lên khắp nơi. Năm nào cũng có người cảnh báo kịch bản bong bóng vỡ tung năm 2000 sẽ lặp lại.

Tuy nhiên, những nhận định hời hợt này đã không tính đến sự thay đổi căn bản trong chất lượng doanh nghiệp và các cổ phiếu thành viên trong chỉ số.

Vào thời kỳ bong bóng năm 2000, nhiều công ty không có doanh thu, không có lợi nhuận, cũng không hoạt động trong ngành công nghệ mà chỉ có “.com” trong tên gọi. Trong số các công ty công nghệ IPO vào giai đoạn bong bóng này, chỉ 14% là có lãi. Giá cổ phiếu tăng chủ yếu do sự kỳ vọng quá mức, thậm chí thần thánh hóa, những tiềm năng chưa được kiểm chứng.

Đến năm 2025, mặc dù giá cổ phiếu công nghệ như NVIDIA, Microsoft, Alphabet tăng dựng đứng tạo cảm giác "bong bóng", nhưng P/E của nhóm này vào năm 2025 chỉ khoảng 30-40 lần, thấp hơn nhiều so với năm 2000.

Bên cạnh đó, các gã khổng lồ công nghệ hiện nay tạo ra hơn 500 tỷ USD lợi nhuận ròng mỗi năm. Internet, mạng xã hội, thương mại điện tử,… không còn là những giấc mơ viển vông mà đã trở thành những “chất gây nghiện” không thể thiếu đối với hàng tỷ người dùng.

Giá cổ phiếu có lúc tăng lúc giảm, nhưng một cú sụp đổ 80% như năm 2000 là kịch bản rất khó xảy ra khi nền tảng lợi nhuận vững chắc như hiện nay.

Trong 25 năm qua, chỉ số Nasdaq Composite chưa bao giờ giảm sâu như khi bong bóng công nghệ vỡ tung năm 2000.

|

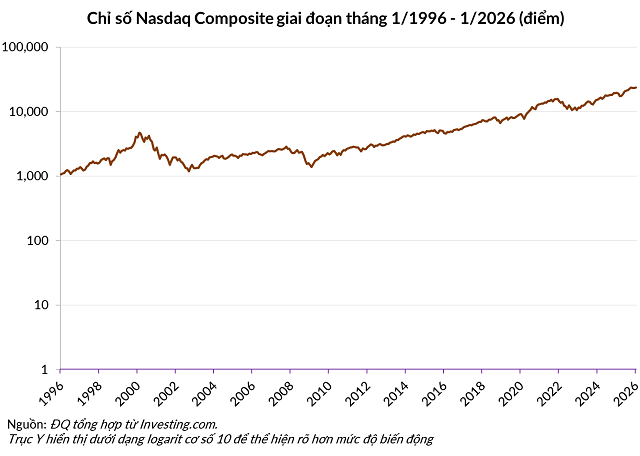

Bạc: Lịch sử lặp lại hay một chu kỳ mới bắt đầu?

Bạc là loại tài sản thu hút được nhiều sự chú ý của nhà đầu tư trong những tháng cuối 2025 – đầu 2026.

Giá bạc đã nhảy vọt hơn 160% trong năm vừa qua, phá vỡ mốc 50 rồi 80 USD/ounce trong sự hưng phấn của thị trường. Tuy nhiên, ngay khi các nhà đầu tư kỳ vọng giá sẽ tiến tới mốc 100, bạc đột ngột lùi về 71 USD/ounce

Nguyên nhân trực tiếp gây ra đợt sụt giảm cuối năm là sàn giao dịch Comex tăng 25% yêu cầu ký quỹ, khiến hàng loạt các vị thế mua sử dụng đòn bẩy cao bị thanh lý. Động thái này lặp lại gần như hoàn toàn một kịch bản đã từng xảy ra trước đây, đặt ra câu hỏi liệu đây có phải là sự kết thúc của một chu kỳ tăng giá hay không.

Có hai sự kiện lịch sử song hành đáng chú ý:

Năm 1980: Anh em nhà tỷ phú Hunt đã cố gắng lũng đoạn thị trường, đẩy giá bạc lên gần 50 USD. Để đối phó, sàn giao dịch Comex đã ban hành "Quy tắc Bạc 7", tăng mạnh yêu cầu ký quỹ và hạn chế số lượng hợp đồng được nắm giữ. Động thái này, kết hợp với việc Fed tăng lãi suất, đã buộc anh em nhà Hunt phải thanh lý vị thế, dẫn đến giá bạc sụp đổ khoảng 80% chỉ trong vài tháng.

Năm 2011: Sau cuộc khủng hoảng tài chính năm 2008, dòng vốn đầu cơ đã đẩy giá bạc từ 8.5 USD lên gần 50 USD. Đợt tăng giá này kết thúc đột ngột khi Comex tăng yêu cầu ký quỹ 5 lần chỉ trong 9 ngày, khiến giá giảm gần 30% trong vài tuần.

Tổng hợp các sự kiện này cho thấy một quy luật rõ ràng: các đợt sụt giảm mạnh của giá bạc thường được kích hoạt bởi những thay đổi quy định trên thị trường phái sinh.

Thế nhưng khi Comex liên tục nâng yêu cầu ký quỹ với hợp đồng tương lai bạc vào cuối năm 2025, giá bạc chỉ giảm mạnh trong một vài phiên rồi lại nhanh chóng vùng lên mạnh mẽ. Sang tháng 1/2026, giá bạc đã vượt các mốc 110 rồi 120 USD/ounce.

|

Giá bạc đã vượt xa mức đỉnh năm 2011

|

Các yếu tố cơ bản của thị trường bạc vào năm 2025-2026 rất khác biệt so với năm 1980 hay 2011, cụ thể:

Thứ nhất, sự trỗi dậy của nhu cầu công nghiệp: Vào năm 1980, giá bạc tăng là do một số ít nhà đầu cơ đẩy mạnh tích trữ, nhu cầu công nghiệp rất thấp. Bạc lúc đó vẫn được dùng nhiều trong nhiếp ảnh – một nhu cầu không thiết yếu, khi giá bạc tăng, con người chụp ảnh ít hơn, khiến nhu cầu giảm xuống.

Năm 2011, ngành công nghiệp chỉ chiếm khoảng 40% tổng tiêu thụ. Đến năm 2025, con số này đã đạt gần 60%. Sự tăng trưởng này được thúc đẩy bởi nhu cầu không ngừng từ việc lắp đặt các hệ thống quang điện trên toàn cầu và yêu cầu vật liệu dẫn điện hiệu suất cao trong các trung tâm dữ liệu AI. Các tập đoàn sẽ mua bạc để đảm bảo vận hành dây chuyền sản xuất, bất chấp giá cả. Những yếu tố này tạo ra một mức sàn nhu cầu vững chắc, mang lại cho bạc vị thế của một kim loại chiến lược công nghiệp.

Thứ hai, tác động từ chính sách xuất khẩu của Trung Quốc: Bắt đầu từ ngày 01/01/2026, Trung Quốc, một trong những quốc gia tinh chế và xuất khẩu bạc hàng đầu thế giới, đã siết chặt hoạt động xuất khẩu bạc. Chính sách này được thiết kế để ưu tiên đảm bảo nguồn cung nguyên liệu thô cho ngành công nghiệp năng lượng mới trong nước, đồng thời cũng gây ra suy giảm nguồn cung trên thị trường quốc tế, hỗ trợ cho đà tăng của giá bạc.

Thứ ba, thay đổi trong môi trường tiền tệ toàn cầu: Bối cảnh kinh tế vĩ mô hiện nay hoàn toàn khác so với năm 2011. Trong một môi trường mà rủi ro nợ công toàn cầu đang dâng cao và cung tiền gia tăng nhanh chóng, các kim loại quý ngày càng trở nên quan trọng.

Vàng là nơi trú ẩn chính để ứng phó với lạm phát và tiền rẻ, nhưng bạc, với tư cách là một kim loại quý có giá cả phải chăng hơn, cũng được nhiều nhà đầu tư ưa chuộng.

Những yếu tố nền tảng mới này đòi hỏi một góc nhìn tinh tế và toàn diện hơn từ các nhà đầu tư khi đánh giá triển vọng của thị trường.

Câu nói "lần này thì khác" nên được đánh giá một cách tỉnh táo bằng tư duy phê phán. Để xác định xem lịch sử có đang lặp lại hay một mô hình mới đang hình thành, nhà đầu tư cần phân tích nghiêm túc và khách quan về các yếu tố cơ bản. Trong các thị trường phức tạp ngày nay, nơi thông tin nhiễu loạn và các chu kỳ đầu cơ có thể che khuất các xu hướng dài hạn, phân tích thấu đáo là công cụ đáng tin cậy duy nhất để xác định rủi ro và cơ hội thực sự.

Đức Quyền