Nhật Bản nâng lãi suất sẽ tạo ra cú sốc thanh khoản toàn cầu?

Những phát biểu của Thống đốc Ngân hàng Trung ương Nhật Bản (BOJ) Kazuo Ueda đã bất ngờ làm tăng khả năng BOJ sẽ nâng lãi suất vào cuối tháng này sau một năm giữ nguyên chính sách.

Thống đốc BOJ Kazuo Ueda

|

Tại Nhật Bản, lạm phát đã vượt mức mục tiêu 2% trong hơn 3 năm và kỳ vọng lạm phát dài hạn cũng liên tục gia tăng.

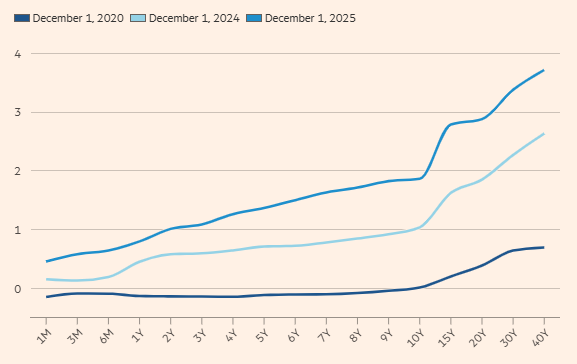

Với lạm phát nhiều khả năng đã ăn sâu vào nền kinh tế và BOJ liên tục phát tín hiệu nâng lãi suất, đường cong lợi suất trái phiếu Nhật Bản đã dốc lên đáng kể, cho thấy nhà đầu tư kỳ vọng rằng Nhật Bản sẽ tiếp tục duy trì lãi suất ở mức cao hơn. Trên hết, họ đang yêu cầu phần bù cao hơn cho quyết định giảm dần hoạt động mua trái phiếu của BOJ và các động thái nới lỏng chính sách tài khóa của Tân Thủ tướng Nhật Bản Sanae Takaichi.

Trong 15 năm qua, lợi suất trái phiếu Nhật Bản ở tất cả các kỳ hạn đều duy trì ở mức thấp. Trong bối cảnh này, các nhà đầu tư tổ chức trong nước đã chuyển sang trái phiếu nước ngoài để tìm kiếm lợi suất cao hơn. Mức lãi suất ngắn hạn âm cũng tạo điều kiện cho các nhà đầu tư nước ngoài vay vốn chi phí thấp bằng đồng Yên, rồi đem số tiền này đầu tư vào các tài sản có lợi suất cao hơn. Chiến lược này được biết tới là carry trade bằng đồng Yên (giao dịch chênh lệch lãi suất). Cả hai hành động trong chiến lược carry trade đồng Yên đều khiến dòng vốn chảy từ Nhật Bản ra nước ngoài, qua đó làm suy yếu đồng Yên.

|

Đường cong lợi suất trái phiếu Nhật Bản ngày càng dốc hơn

|

Hiện tại, khi các xu hướng đang đảo ngược, vấn đề lớn đặt ra là liệu điều này có làm đảo chiều xu hướng carry trade bằng đồng Yên và làm giảm thanh khoản toàn cầu hay không. Theo Financial Times, mặc dù hiện tại rủi ro tài chính đang ngăn chặn việc hồi hương dòng vốn quy mô lớn, nhưng giao dịch carry trade đồng Yên giờ đang chịu áp lực.

Chiến lược giao dịch này dựa trên hai điều kiện. Thứ nhất là lãi suất ngắn hạn tại Nhật Bản phải duy trì ở mức thấp. Thứ hai là đồng Yên phải tương đối ổn định và yếu so với các loại tiền tệ khác, đem lại cho nhà đầu tư khả năng dự đoán cần thiết để tăng đòn bẩy.

Cú sốc carry trade

Theo Dhaval Joshi, Chiến lược gia vĩ mô toàn cầu của BCA Research, vào tháng 8/2024, cú sốc carry trade đã đến từ một đợt biến động mạnh của đồng Yên, khiến niềm tin vốn rất vững chắc của các nhà đầu tư toàn cầu vào Nhật Bản như một nguồn thanh khoản cuối cùng của thế giới bị lung lay.

Sự đảo chiều bắt đầu sau cuộc họp của BOJ vào tháng 7 năm ngoái, khi các nhà hoạch định chính sách bất ngờ tăng lãi suất và báo hiệu sẽ tiếp tục thắt chặt. Bên cạnh đó, dữ liệu kém khả quan về thị trường lao động Mỹ, điều này nhấn mạnh rằng Cục Dự trữ liên bang Mỹ (Fed) cần phải cắt giảm lãi suất mạnh hơn. Tình huống này đã dẫn đến đà tăng mạnh của đồng Yên và làn sóng bán tháo dữ dội trên thị trường chứng khoán toàn cầu khi các nhà giao dịch đổ xô giảm đòn bẩy liên quan tới carry trade.

Tín hiệu nâng lãi suất của BOJ cùng việc chuyển sang xu hướng giảm lãi suất của Fed càng củng cố thông điệp rằng Nhật Bản không còn là nguồn vốn giá rẻ và ổn định.

Ông Joshi cho biết: “Ngày càng có nhiều dấu hiệu cho thấy Fed đã đảm nhận vai trò này - gần nhất là vào tháng trước khi Fed ngăn chặn đà bán tháo trên thị trường chứng khoán bằng cách phát tín hiệu cắt giảm lãi suất thêm một lần nữa vào tháng 12”.

Dòng vốn rút về Nhật Bản

Hệ quả tiềm tàng thứ hai của việc lợi suất trái phiếu Nhật Bản tăng là các nhà đầu tư trong nước có thể rút vốn về Nhật Bản sau một thập kỷ mở rộng danh mục đầu tư vào trái phiếu nước ngoài để tìm kiếm lãi suất cao hơn.

Điều này có thể tạo áp lực cho thị trường trái phiếu tại các nước mà nhà đầu tư Nhật Bản có ảnh hưởng lớn, chẳng hạn như Pháp và Anh, đồng thời gây sức ép tăng giá lên đồng Yên.

Tuy nhiên, kịch bản này không thể xảy ra trong "một sớm một chiều". Nguyên nhân là việc rút vốn về nước gặp phải những rào cản về mặt kỹ thuật: Quỹ Đầu tư Hưu trí Chính phủ (GPIF), vốn nắm giữ lượng lớn tài sản nước ngoài, đã hoàn thành kế hoạch phân bổ tài sản 5 năm và dự kiến sẽ không có đợt đánh giá nào tiếp theo cho đến năm 2030.

Các kế hoạch tài khóa mới của Chính phủ Nhật Bản cũng đang làm tăng sự thận trọng của các nhà đầu tư trong nước về việc rút vốn về nước. Ngân sách bổ sung 21,300 tỷ Yên (tương đương 137 tỷ USD) của bà Takaichi đã có quy mô mở rộng hơn dự kiến, đòi hỏi phát hành nợ bổ sung khoảng 11,000 tỷ Yên.

Chuyên gia kinh tế trưởng Masamichi Adachi tại UBS cho biết: "Các bên tham gia thị trường có thể bắt đầu rút vốn về nước nếu họ tin rằng các kế hoạch của Thủ tướng Sanae Takaichi sẽ thực sự thúc đẩy tăng trưởng. Đó sẽ là kết quả tích cực".

Ông nói thêm: "Tuy nhiên, phần lớn đà tăng hiện tại của lợi suất trái phiếu dài hạn có vẻ xuất phát từ lo ngại về tính bền vững của các khoản nợ. Điều đó không có lợi cho việc rút vốn về nước mà hoàn toàn ngược lại".

Tuệ Nhiên