Những điều đáng lưu ý từ tốc độ tăng trưởng tiền gửi của các ngân hàng

Mặt bằng lãi suất huy động đang được điều chỉnh tăng tại nhiều ngân hàng, trong khi những lo ngại về sự chững lại của dòng vốn từ thị trường 1 ngày càng gia tăng. Dữ liệu từ báo cáo tài chính của các ngân hàng thương mại niêm yết cho thấy bức tranh tăng trưởng tiền gửi có nhiều chuyển biến đáng chú ý, qua đó phản ánh rõ hơn các áp lực hiện hữu trong hoạt động huy động vốn và sự phân hóa giữa các nhóm ngân hàng trong giai đoạn hiện nay.

Đến cuối quý 3/2025, tăng trưởng tiền gửi của nền kinh tế cho thấy sự cải thiện rõ rệt, trong đó khu vực dân cư tiếp tục đóng vai trò động lực chính. Dòng tiền từ hộ gia đình phục hồi mạnh đã bù đắp phần nào sự suy yếu của khu vực tổ chức kinh tế – vốn từng là nhóm dẫn dắt trong nhiều giai đoạn trước. Việc doanh nghiệp chậm lại đáng kể đang trở thành lực cản quan trọng đối với tốc độ huy động chung, đồng thời đặt ra yêu cầu về sự phục hồi của nhóm này nếu muốn duy trì tăng trưởng bền vững trong những quý tiếp theo.

Trong khi đó, diễn biến tăng trưởng tiền gửi của các ngân hàng thương mại niêm yết tiếp tục phục hồi tích cực, với dòng vốn tiếp tục dồn mạnh vào các kỳ hạn ngắn. Trên nền bức tranh đó, sự phân hóa giữa các nhóm ngân hàng trở nên rõ nét hơn. Khối quốc doanh tiếp tục chịu bất lợi khi duy trì lãi suất huy động thấp nhất hệ thống, làm suy giảm sức cạnh tranh và khiến thị phần tiền gửi tiếp tục dịch chuyển về phía khối tư nhân. Ngược lại, nhóm ngân hàng nhỏ và nhóm ngân hàng bán lẻ nổi bật hơn nhờ tăng trưởng tốt ở dòng tiền cá nhân, trong khi nhóm ngân hàng bán buôn lại tăng trưởng chậm hơn so với các nhóm tư nhân còn lại.

Tăng trưởng tiền gửi thay đổi lớn giữa các nhóm ngân hàng

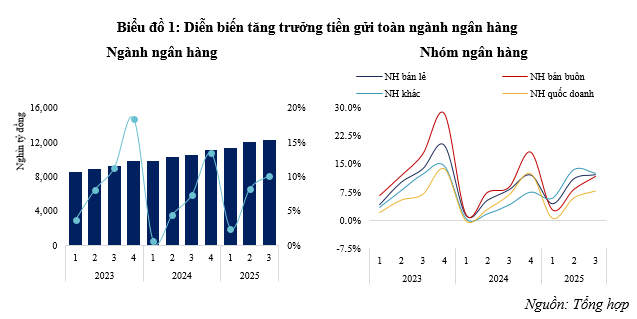

Đến tháng 9/2025, tổng tiền gửi của toàn hệ thống tổ chức tín dụng tăng 9.84%, đánh dấu mức cao nhất trong 5 năm trở lại đây. Động lực chính đến từ tiền gửi khu vực dân cư, tăng 10.86%, cao hơn đáng kể mức tăng chung. Trong khi đó, tiền gửi của các tổ chức kinh tế (doanh nghiệp) chỉ tăng 8.91%, tạo ra khoảng cách lớn giữa hai khu vực. Mức chênh lệch này khiến bức tranh năm 2025 có nhiều điểm tương đồng với năm 2022 - thời điểm doanh nghiệp tăng trưởng chậm, kéo đà huy động của toàn hệ thống xuống thấp. Điều này trái ngược với các giai đoạn 2017-2021 và 2023-2024, khi doanh nghiệp mới là nhóm dẫn dắt tăng trưởng tiền gửi. Năm nay, dù tổng thể vẫn ghi nhận mức tăng tích cực, sự suy yếu của dòng vốn doanh nghiệp đang trở thành yếu tố kìm hãm đà mở rộng huy động, đặt ra yêu cầu về sự phục hồi mạnh mẽ hơn từ khu vực này để đảm bảo tính bền vững trong trung dài hạn.

Ở phạm vi hẹp hơn, nếu xét 27 ngân hàng thương mại niêm yết thì bức tranh tăng trưởng tiền gửi có phần tích cực hơn so với toàn hệ thống. Tổng tiền gửi của ngành đạt 12.27 triệu tỷ đồng, tương ứng mức tăng lũy kế 10.16%, cao hơn mặt bằng nhiều năm trước (ngoại trừ 2023). Điều này cho thấy dù lãi suất huy động thấp, các ngân hàng vẫn duy trì được sức hút dòng vốn tốt hơn so với toàn bộ hệ thống tổ chức tín dụng.

Cơ cấu kỳ hạn cũng thể hiện rõ đặc điểm khác biệt: gần 60% tổng tiền gửi của ngành tập trung ở kỳ hạn dưới 6 tháng, trong khi tiền gửi trên 1 năm chỉ chiếm khoảng 5%. Động lực tăng trưởng chính đến từ nhóm kỳ hạn 3–6 tháng, tăng gần 30% so với cuối năm trước. Ngược lại, các kỳ hạn dài như 6-12 tháng, 1-5 năm hay trên 5 năm chỉ tăng nhẹ từ 6%–8%, phản ánh sự phụ thuộc lớn của các ngân hàng niêm yết vào nguồn vốn ngắn hạn.

Trong đó, nhóm ngân hàng quốc doanh ghi nhận tăng trưởng tiền gửi khoảng 7.89% - mức thấp nhất ngành, với diễn biến này, khoảng cách với khối tư nhân ngày càng nới rộng. Mặt bằng lãi suất huy động thấp kéo dài đã làm suy giảm sức cạnh tranh, khiến dòng vốn nhạy cảm với lãi suất dịch chuyển mạnh sang nhóm tư nhân. Tỷ trọng tiền gửi của khối quốc doanh giảm nhanh từ mức trung bình 50% xuống còn 44.63% trong quý 3/2025. Đồng thời, việc phụ thuộc nhiều vào tiền gửi doanh nghiệp (khoảng 50% tổng huy động) khiến nhóm chịu tác động rõ rệt hơn trong bối cảnh dòng tiền từ khu vực này tăng trưởng chậm.

Ở nhóm ngân hàng tư nhân, bức tranh phân hóa ngày càng rõ nét. Các ngân hàng quy mô nhỏ lần đầu vươn lên dẫn đầu toàn hệ thống với 12.66% nhờ lợi thế lãi suất huy động cao và nền tảng quy mô thấp giúp dư địa tăng trưởng lớn. Việc đẩy mạnh số hóa và phát triển các sản phẩm tiết kiệm online cũng giúp nhóm này thu hút tốt hơn tệp khách hàng nhạy cảm với lãi suất.

Nhóm ngân hàng bán lẻ theo sát với mức tăng trưởng 12.19%, được hỗ trợ bởi tỷ trọng huy động cá nhân lớn và sự phục hồi của dòng tiền dân cư trong bối cảnh lãi suất duy trì ở mức phù hợp. Ngược lại, nhóm ngân hàng bán buôn bắt đầu chững lại sau giai đoạn bứt tốc mạnh trong hai năm trước, đạt tăng trưởng lũy kế 11.75%. Với đặc thù tỷ trọng tiền gửi doanh nghiệp lớn và các chuỗi vốn tài trợ, nhóm này chịu ảnh hưởng trực tiếp từ tốc độ tăng trưởng tiền gửi doanh nghiệp đang suy yếu, khiến động lực mở rộng huy động không còn mạnh mẽ như giai đoạn trước.

Tăng trưởng tiền gửi giữa các ngân hàng trong nhóm

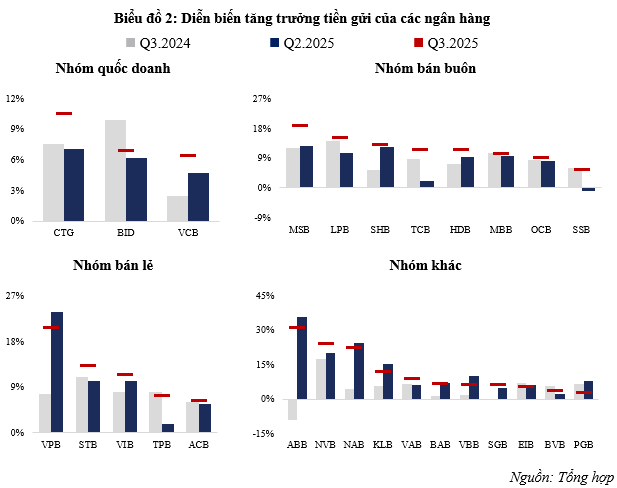

Trước bối cảnh chung, các ngân hàng cũng ghi nhận những diễn biến đáng chú ý. Nhóm ngân hàng quốc doanh tiếp tục duy trì bức tranh tăng trưởng tiền gửi thấp, phản ánh rõ nét hệ quả của mặt bằng lãi suất huy động thấp được duy trì trong thời gian dài. Điều này khiến khả năng cạnh tranh trong thu hút dòng vốn mới suy giảm.

VCB ghi nhận tăng trưởng thấp nhất nhóm, chỉ đạt 6.42%. Dù mức này đã cải thiện so với năm 2024 – giai đoạn ngân hàng gặp nhiều khó khăn trong huy động – nhưng vẫn còn cách xa con số của những năm trước. Gần đây, VCB triển khai các chương trình khuyến mại thúc đẩy tăng trưởng tiền gửi như quay thưởng khi gửi từ 30 triệu đồng, song, VCB vẫn tiếp tục giữ nguyên nền lãi suất thấp và chưa có dấu hiệu nhấc lên.

Trong khi đó, CTG và BID ghi nhận kết quả khả quan hơn với mức tăng lần lượt 10.53% và 6.86% trong quý 3/2025. Riêng CTG cho thấy sự cải thiện rõ rệt ở phân khúc SME (+20% YTD) và doanh nghiệp FDI (+10.9% YTD), trong khi nhóm khách hàng doanh nghiệp lớn tăng chậm nhất (+7.7% YTD).

Ở khối ngân hàng bán buôn, dù mức chênh lệch lãi suất huy động giữa các ngân hàng không quá lớn, tốc độ tăng trưởng tiền gửi lại phân hóa mạnh. MSB và LPB dẫn đầu với mức tăng 18.62% và 15.19%.

Tại MSB, tỷ trọng tiền gửi tổ chức kinh tế lên đến hơn 48% (so với mức trung bình 34% của nhóm bán buôn), cho thấy ngân hàng đang khai thác hiệu quả mạng lưới khách hàng doanh nghiệp để tối ưu dòng tiền trong hệ thống, đặc biệt trong bối cảnh toàn thị trường ghi nhận tăng trưởng tiền gửi doanh nghiệp chậm lại. Kết quả này cũng đồng thời phản ánh hoạt động tín dụng giải ngân tích cực của MSB trong thời gian gần đây.

Với LPB, tăng trưởng mạnh đến từ đặc thù tỷ trọng tiền gửi chủ yếu đến từ cá nhân (khoảng 70%), kết hợp với mặt bằng lãi suất huy động cao hơn trung bình ngành, giúp ngân hàng gia tăng sức hút đáng kể đối với khách hàng.

Ngoài hai ngân hàng dẫn đầu, SHB, HDB, TCB và MBB cũng duy trì mức tăng trưởng tích cực, vượt trung bình ngành (>10.16%). Ngược lại, SSB chỉ đạt mức tăng 5.53%; với tỷ trọng gần 40% tiền gửi đến từ khối doanh nghiệp.

Nhóm ngân hàng bán lẻ tiếp tục cho thấy sự tương phản rõ rệt giữa mặt bằng lãi suất huy động và tốc độ tăng trưởng tiền gửi. Dù cùng nằm trong nhóm có lãi suất cao nhất hệ thống, VPB, TPB và VIB lại ghi nhận kết quả rất khác nhau. VPB dẫn đầu với mức tăng trưởng 20.62%, trong đó gần 40% đến từ tiền gửi doanh nghiệp. Kết quả này diễn ra trong bối cảnh tăng trưởng tín dụng VPB đang bứt tốc, phần nào phản ánh khả năng tận dụng dòng vốn nội sinh thông qua hoạt động giải ngân cho doanh nghiệp, giúp VPB hưởng lợi từ đặc điểm thường thấy ở nhóm ngân hàng bán buôn.

Ở chiều ngược lại, dù đều có khoảng 80% tiền gửi đến từ khách hàng cá nhân, STB và ACB lại đi theo hai quỹ đạo đối lập. STB duy trì tăng trưởng 13.09% sau khi chủ động nâng mặt bằng lãi suất thêm khoảng 0.3% để gia tăng sức cạnh tranh.

ACB chỉ đạt 6.28%, nhưng ngân hàng nhấn mạnh việc tăng trưởng tiền gửi thấp nằm trong chiến lược tái cấu trúc nguồn vốn. Cụ thể, ACB chuyển trọng tâm sang phát hành trái phiếu trung dài hạn nhằm đa dạng hóa nguồn vốn, ổn định chi phí và giảm phụ thuộc vào thị trường 1. TPB tăng trưởng thấp nhất nhóm với 7.18%; do hơn 40% tiền gửi đến từ doanh nghiệp, ngân hàng chịu ảnh hưởng trực tiếp từ sự chậm lại của dòng vốn khối tổ chức kinh tế.

Nhóm ngân hàng khác lại trở thành điểm sáng trong hệ thống khi ghi nhận mức tăng trưởng tiền gửi vượt trội. ABB, NVB, NAB và KLB đều tăng trưởng cao hơn trung bình ngành, trong đó ABB dẫn đầu toàn thị trường với mức tăng 30.86%. Kết quả này một phần đến từ nền thấp do năm trước ABB ghi nhận tăng trưởng âm (-9.3%), nhưng cũng cần lưu ý tăng trưởng quý 3 đã chậm lại so với mức 35.6% của quý 2. Đáng chú ý, tăng trưởng tiền gửi của ABB giảm khi tăng trưởng tín dụng lũy kế cũng giảm so với quý 2, hàm ý dòng vốn huy động tăng mạnh có thể xuất phát từ dòng tiền nội sinh – vốn giải ngân tín dụng nằm trong hệ thống.

Bức tranh chung cho thấy 7/11 ngân hàng trong nhóm ghi nhận mức tăng trưởng lũy kế thấp hơn quý 2, phản ánh tính bền vững của tăng trưởng tiền gửi vẫn cần được theo dõi trong các quý tiếp theo. Ngược lại, một số ngân hàng duy trì mức lãi suất cao nhưng không thu hút được dòng tiền đáng kể, như BAB và BVB.

Nhìn tổng thể, quý 3 ghi nhận sự phục hồi rõ rệt của tăng trưởng tiền gửi, chủ yếu được dẫn dắt bởi dòng vốn từ dân cư, mặc dù tín dụng vẫn đang được chủ yếu bơm qua vào khu vực doanh nghiệp. Lãi suất tiếp tục là yếu tố chi phối sức cạnh tranh của các ngân hàng trong huy động tiền gửi hiện nay, từ đó bắt đầu gây áp lực ngày càng lớn cho xu hướng lãi suất cuối năm. Các ngân hàng có kế hoạch tăng trưởng tín dụng cao trong sẽ càng phải đẩy mạnh huy động nguồn vốn để đáp ứng nhu cầu tín dụng tăng nhanh vào cuối năm.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An, HUB