Tỷ giá hạ nhiệt sau động thái mới nhất của Ngân hàng Nhà nước

Động thái mới nhất của NHNN thông báo sẽ bán ngoại tệ kỳ hạn có hủy ngang là một biện pháp nghiệp vụ nhằm tăng cung ngoại tệ cho thị trường, qua đó hạ nhiệt tỷ giá.

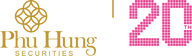

Sáng 25/08/2025, Ngân hàng Nhà nước (NHNN) công bố tỷ giá trung tâm ở mức 25,291 VND/USD, giảm 7 đồng so với phiên cuối tuần.

Nguồn: NHNN

|

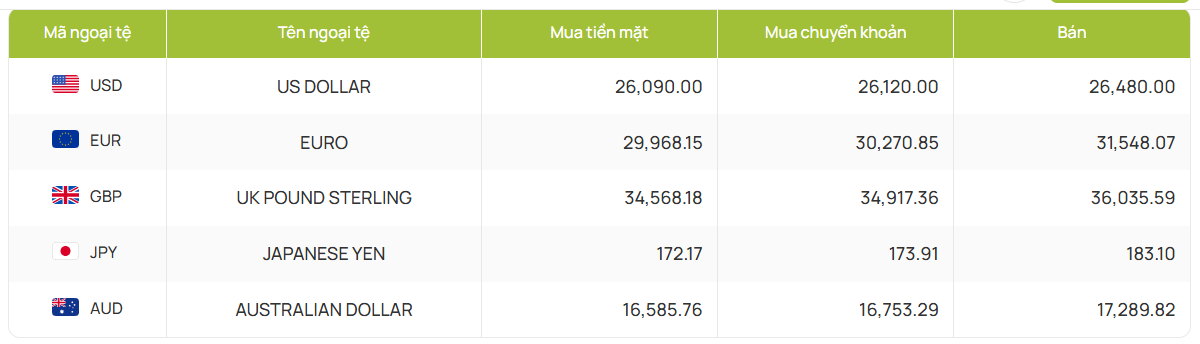

Giá USD tại các ngân hàng thương mại cũng giảm như tại Vietcombank, mua chuyển khoản giảm còn 26,120 đồng, bán ra 26,480 đồng, giảm 40 đồng ở mỗi chiều.

Nguồn: Vietcombank

|

Ngày 22/08 vừa qua, Ngân hàng Nhà nước (NHNN) thông báo kế hoạch bán ngoại tệ thông qua hợp đồng kỳ hạn, có hủy ngang trong 180 ngày. Thời gian thực hiện trong 2 ngày 25 - 26/08 với giá bán 26,550 VND/USD. Đối tượng được mua là các tổ chức tín dụng có trạng thái ngoại tệ âm, với hạn mức tối đa bằng mức cần thiết để đưa trạng thái ngoại tệ về cân bằng.

Động thái can thiệp thị trường được NHNN đưa ra khi tỷ giá trên thị trường liên tục tăng nóng. Cuối tuần qua ngày 22/08, NHNN đã tăng mạnh tỷ giá trung tâm 25 đồng lên mức cao kỷ lục ở 25,298 VND/USD.

Thực tế trước đây, NHNN đã từng nhiều lần sử dụng công cụ bán và mua ngoại tệ kỳ hạn có hủy ngang. Giai đoạn cuối 2015, NHNN từng chào bán ngoại tệ kỳ hạn 90 ngày cho phép hủy ngang cùng với việc áp dụng cơ chế tỷ giá trung tâm.

Giai đoạn đầu năm 2021, NHNN cũng đã thực hiện việc mua ngoại tệ kỳ hạn 6 tháng có hủy ngang từ, thay cho kỳ hạn 3 tháng trước đó, với tỷ giá mua kỳ hạn là 23,125 VND/USD. Biện pháp này được đưa ra trong bối cảnh Việt Nam gia tăng dự trữ ngoại hối cũng như phản ứng với các cáo buộc "thao túng tiền tệ" từ phía Hoa Kỳ.

Gần đây nhất, đầu năm 2025, NHNN đã thể hiện sự linh hoạt trong điều hành tỷ giá USD/VND giữa bối cảnh áp lực từ thị trường quốc tế gia tăng mạnh. Khi đó, NHNN thực hiện chính sách bán ngoại tệ kỳ hạn có quyền hủy ngang ở mức giá 25,450 VND/USD, áp dụng từ ngày 03 - 06/01/2025. Từ ngày 08/01/2025, NHNN tiếp tục triển khai bán ngoại tệ kỳ hạn vào các ngày thứ Hai, thứ Tư và thứ Sáu hàng tuần, với hạn mức giao dịch tối đa 100 triệu USD mỗi ngày cho mỗi tổ chức tín dụng, nhằm đảm bảo sự linh hoạt trong quản lý thanh khoản.

Vì sao lại là "kỳ hạn có hủy ngang" thay vì "bán giao ngay"?

Khi bán giao ngay, NHNN phải xuất ngoại tệ ra ngay lập tức, có thể gây căng thẳng thanh khoản tạm thời và đẩy lãi suất liên ngân hàng lên cao. Ngược lại, với hợp đồng kỳ hạn, việc giao dịch thực tế sẽ diễn ra trong tương lai (như hiện tại là 180 ngày sau). Từ đó, giúp NHNN có thêm thời gian để cân đối nguồn cung ngoại tệ, đặc biệt là khi các nguồn cung như kiều hối, vốn FDI... được dự báo sẽ cải thiện vào cuối năm.

Điều khoản "có hủy ngang", cho phép các ngân hàng thương mại đã ký hợp đồng mua ngoại tệ của NHNN có quyền hủy hợp đồng nếu sau đó có thể mua được USD trên thị trường với giá tốt hơn.

Ví dụ một ngân hàng đăng ký mua USD kỳ hạn giá 26,550 VND/USD. Nhưng 2 tháng sau, tỷ giá trên thị trường hạ xuống chỉ còn 26,400 VND/USD. Nhờ điều khoản hủy ngang, ngân hàng này có thể hủy hợp đồng với NHNN để mua với giá rẻ hơn ngoài thị trường, giúp tối ưu chi phí. Theo đó, khuyến khích các ngân hàng chủ động phòng ngừa rủi ro, giúp thị trường tự điều tiết tốt hơn.

Vì vậy có thể nói, việc bán ngoại tệ kỳ hạn thay vì bán giao ngay như trước đây, đặc biệt là việc bổ sung điều khoản "hủy ngang" được xem là một công cụ điều hành linh hoạt của NHNN. Biện pháp này không chỉ giúp cung cấp nguồn cung ngoại tệ cho thị trường có định hướng mà còn phát đi thông điệp NHNN sẵn sàng can thiệp, qua đó làm giảm kỳ vọng tỷ giá sẽ tiếp tục tăng nóng.

Dưới góc độ chuyên gia, PGS. TS. Nguyễn Hữu Huân - Giảng viên cấp cao, Đại học Kinh tế TPHCM cho rằng, động thái của NHNN thông báo sẽ bán ngoại tệ kỳ hạn có hủy ngang là một biện pháp nghiệp vụ nhằm tăng cung ngoại tệ cho thị trường, qua đó hạ nhiệt tỷ giá. Hình thức bán kỳ hạn (thay vì giao ngay như hiện nay) cho thấy định hướng can thiệp mang tính dài hạn hơn, tạo ra sự ổn định tâm lý cho thị trường về nguồn cung USD trong tương lai.

Áp lực lên tỷ giá thời gian qua chủ yếu đến từ việc cán cân thanh toán tổng thể bị âm nhẹ. Dù cán cân thương mại và tài khoản vãng lai vẫn thặng dư (dương), nhưng cán cân tài khoản tài chính lại thâm hụt (âm) ở mức độ lớn hơn, tạo ra sự thiếu hụt trong nguồn cung USD tổng thể.

Với những động thái của NHNN, cũng như tín hiệu từ Fed. Nếu Fed quyết định hạ lãi suất, đồng USD trên thị trường quốc tế sẽ yếu đi, mang lại hai lợi ích trực tiếp cho Việt Nam. Đồng USD yếu hơn sẽ tự động làm giảm sức ép lên VND và lãi suất USD giảm sẽ thu hẹp chênh lệch lãi suất với VND, làm giảm sức hấp dẫn của việc nắm giữ USD và hạn chế tình trạng rút vốn khỏi Việt Nam.

Theo ông Huân, sự kết hợp giữa động thái can thiệp của NHNN và tín hiệu nới lỏng từ Fed sẽ giúp giảm đáng kể áp lực lên tỷ giá. Điều này cũng tạo thêm dư địa cho Việt Nam tiếp tục duy trì chính sách tiền tệ nới lỏng để hỗ trợ tăng trưởng kinh tế.

Tuy nhiên, cần lưu ý việc bán ngoại tệ để can thiệp sẽ làm hao hụt dự trữ ngoại hối, vốn đang ở mức không quá dồi dào. Trong bối cảnh kinh tế và tài chính toàn cầu nhiều biến động, việc bảo toàn và gia tăng dự trữ ngoại hối vào những thời điểm thích hợp là rất quan trọng để đảm bảo an ninh tiền tệ quốc gia. Đôi khi, việc chấp nhận biên độ biến động nhất định của tỷ giá có thể là lựa chọn hợp lý để bảo vệ nguồn lực này.

Cát Lam